(来源:飞瞰财金)

3月20日晚,A股上市银行2025年年报拉开披露序幕,平安银行成为拔得头筹的两家银行之一,不过打破一直以来“靓女先嫁”的惯例,结果并不是太好。

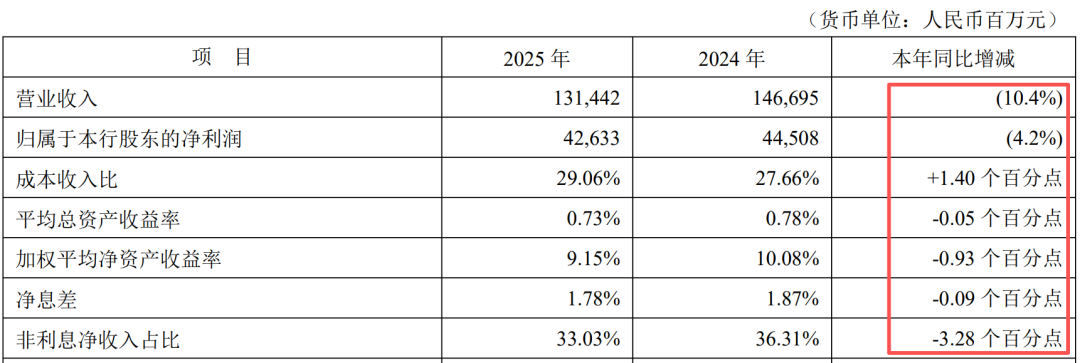

平安银行全年实现营业收入1314.42亿元,同比下降10.4%,实现净利润426.33亿元,同比下降4.2%,为连续第二年出现营收和净利润“双降”,连续“双降”的情况在平安银行上市35年的历史中还是首次出现(含前身深发展A)。该行主打的零售金融业务,连续第二年“有收入,没利润”。

净息差来看,平安银行2025年继续下跌9个基点,为连续第四年下跌。风险指标拨备覆盖率也下降30个百分点;不良贷款率则基本保持平稳,但企业贷款的不良率出现了快速抬头趋势,同比增长超过两成。负债端公司也已举步维艰,南区、东区、北区三个主要大区存款同时出现下降,只能靠央行借款和同业存放款项勉强维持总盘子不降。

平安银行在年报中自述“报告期内本行开展‘合规风险治理深化年’活动”,但公开信息来看,2025年该行在合规方面至少出现了两次违规而被处罚的情况,一次是成都分行被罚240万元,一次是总行被罚1880万元。

如果要说平安银行这份年报为数不多的亮点,可能要属连续裁员的势头终于刹住。2023年和2024年平安银行分别净减员1088人和2108人,而2025年回升了687人。

零售金融有收入没利润

净息差连降四年还没到底

根据平安银行这份财报,2025 年该行实现营业收入1314.42 亿元,同比下降10.4%,一方面受贷款利率下行和业务结构调整等因素影响,净息差1.78%,同比2024年下降9个基点;另一方面主要受市场波动影响,债券投资等业务非利息净收入下降。

收入下降的情况下要想利润不降或者少降,只能“刀刃向内”。平安银行去年业务及管理费为381.96 亿元,同比下降5.9%;同时,信用及其他资产减值损失405.67 亿元,同比下降17.9%。这样,2025年平安银行实现净利润426.33 亿元,同比下降4.2%,降幅比营收降幅要小一些。

2025年已经是平安银行净息差第四个年度出现下降,但目前仍难言到底,这直接影响公司净资产收益率(ROE)等指标。2021年到2025年,该行的净息差分别为2.79%、2.75%、2.38%、1.87%和1.78%,四年累计跌去1个百分点,超过三分之一。而平安银行坦承,“在资产重定价及支持实体经济的背景下,预计净息差仍有下行压力”。

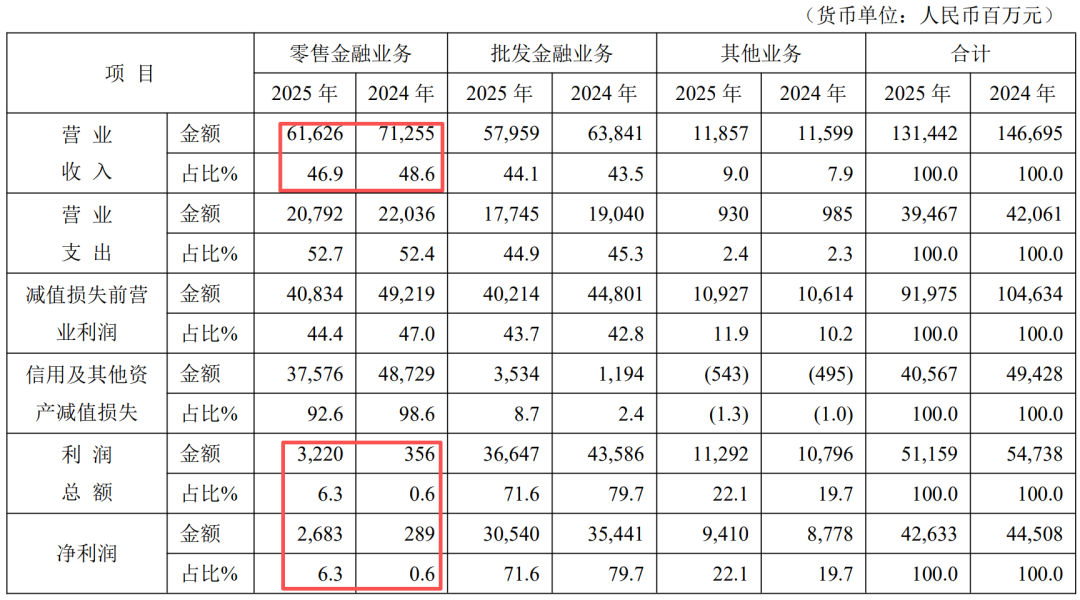

值得警惕的是,平安银行标榜“本行坚持以‘中国最卓越、全球领先的智能化零售银行’为战略目标”,但2025年对收入和净利润拖累最大的恰恰是零售金融业务。该业务2025年营业收入为616.26亿元,同比下滑13.5%,下滑幅度明显大于总营收的下滑幅度,收入占比也从2024年的48.6%下降到了46.9%,但依然超过批发金融业务的占比(为44.1%)。

更主要的是,零售金融贡献的利润继续塌方。2025年平安银行零售金融贡献的利润总额和净利润分别为32.2亿元和26.83亿元,虽然比2024年明显好转,但其利润总额和净利润占比仍均只有6.3%,与该业务作为第一大收入来源的“地位”及不相称,原因在于计提的“信用及其他资产减值损失”明显高于批发金融业务,后者利润总额和净利润的贡献占比达到了71.6%。

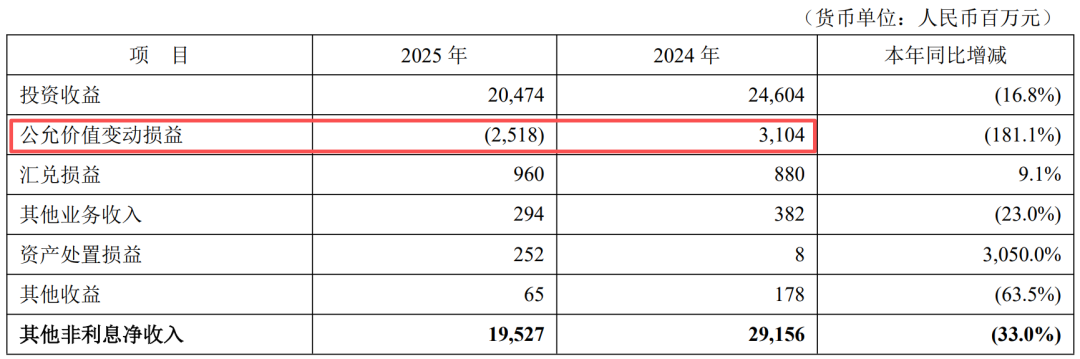

零售金融收入和净利润拉胯之外,2025年平安银行的非利息收入尤其是“其他非利息净收入”大降,录得195.27亿元,同比下降33.0%。该行称“主要是受市场波动影响,债券投资等业务非利息净收入下降”。

企业不良贷款率迅速抬升

拨备覆盖率连降三年

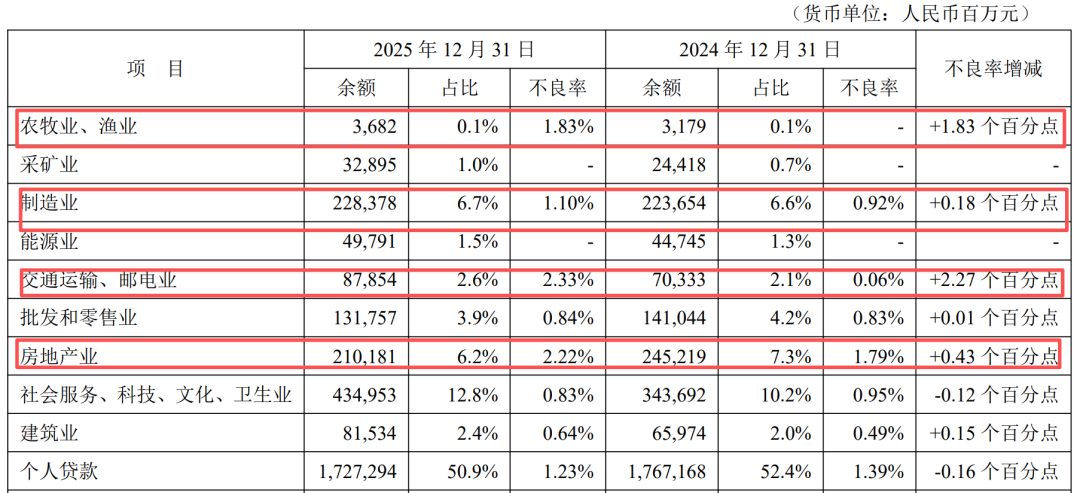

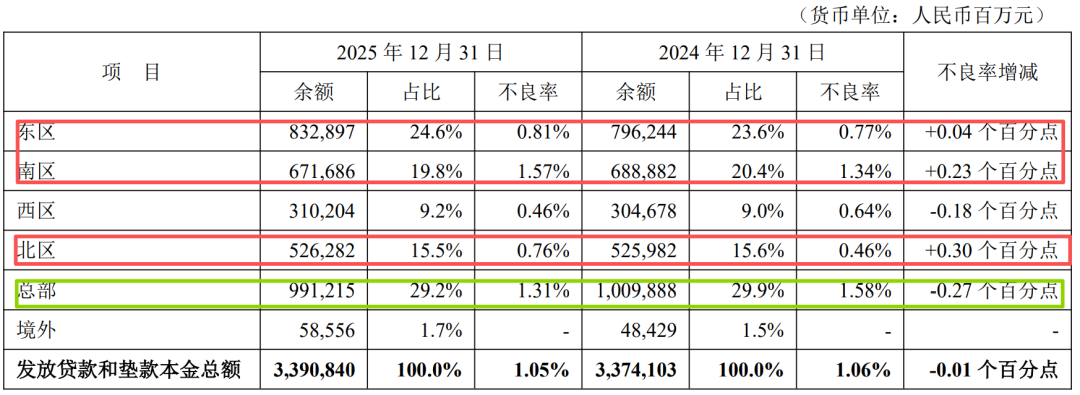

风险指标方面,平安银行的不良贷款率看似企稳,甚至还从2024年末的1.06%微降了1个基点来到2025年末的1.05%,但实际上主要是加大了不良核销和处置的个人贷款拉动,而企业贷款的不良率反而在快速抬升,从2024年末的0.7%上升到了2025年末的0.87%,增幅达到24%。而需要注意的是,如前所述,企业贷款正是该行目前主要的利润来源。

平安银行的解释是“主要是部分存量房地产业务风险增加”,但实际上把问题都推给房地产显然是不客观的,该行有可比数据的七大行业有六个都出现了不良贷款率的上升,而房地产并不是上升最快的。

比如,贷款余额超过房地产的制造业不良贷款率就上升了0.18个百分点,农牧业、渔业的不良率上升1.83个百分点,贷款余额占比不算低的交通运输、邮电业上升高达2.27个百分点。房地产业不良率0.43个百分点的上升只能算处在中游。

从区域来看,平安银行几个主要的经营大区都出现了不良率的抬升,其中南区上升0.23个百分点,东区上升0.04个百分点,北区上升0.3个百分点,只有盘子还不算大的西区下降了0.18个百分点。另外贷款余额占比大、大客户较多的总部下降0.27个点,才算把总体不良率稳住。

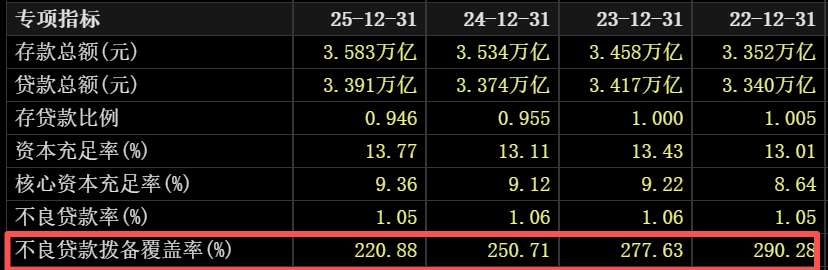

衡量对不良贷款风险覆盖程度的拨备覆盖率来看,平安银行该指标在2025年继续大幅下降约30个百分点,来到220.88%,为连续第三年下跌,该指标在2022年末为290.28%。

存款增长乏力考验负债端

央行借款和同业存放款猛增

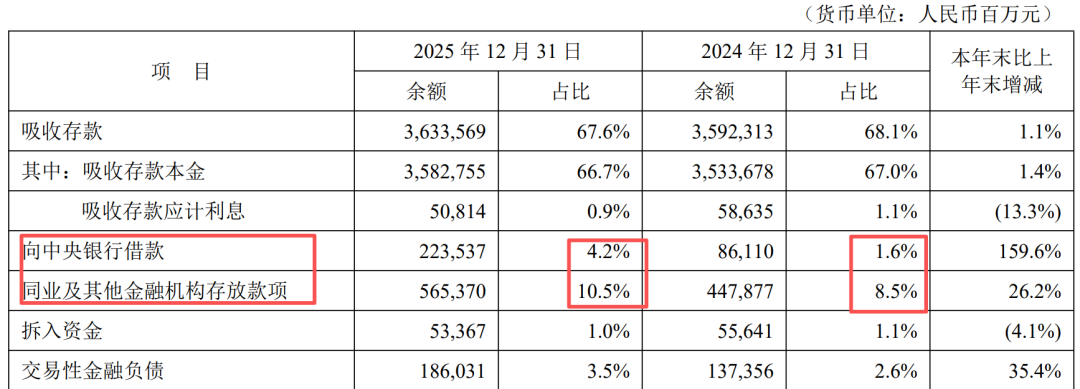

如果说收入和利润反应的是“鸡生蛋”情况,那么负债端也就是吸收存款情况则反应的是“鸡”的持续生蛋能力,2025年来看平安银行在这方面也不乐观。

年报显示,该行2025年的吸收存款余额仅增长了1.1%,在总存款规模中的占比出现了0.5个百分点的下降,此情况下如何拉动存款规模增长1.9%的呢?答案是央行借款和同业存放款,这两项指标在2025年分别大增了159.6%和26.2%,合计金额接近8000亿元,合计占比14.7%,较2024年大增了4.6个百分点。

2025年,平安银行经营活动产生的现金流量净额为3158.58亿元,同比增加2525.22亿元,其实主要也是向中央银行借款净现金流入增加,2025年净增加了1377亿元,而2024年该项目为0,2021年到2023年则均是小几百亿级别。

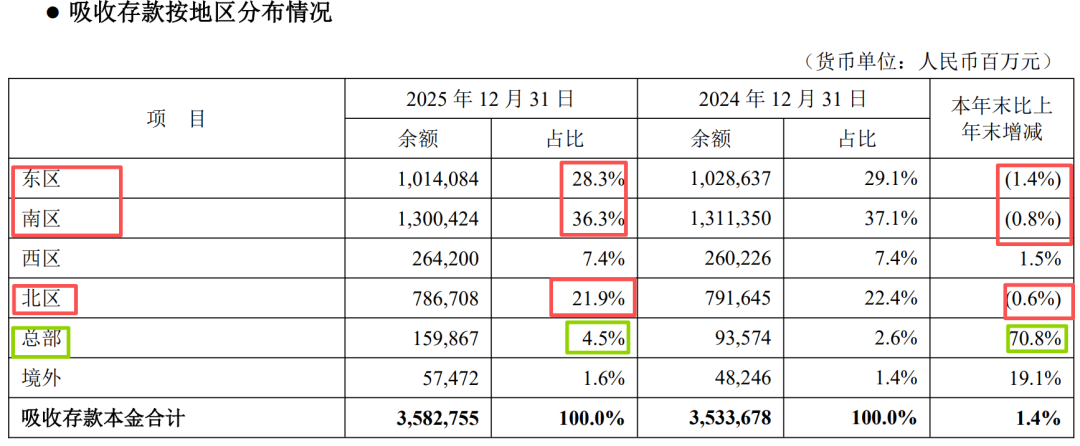

从平安银行存款来源的区域来看,占比最高的几个大区如南区、东区、北区均出现不同程度地下降,只能靠着总部来拉升,总部存款余额暴增了70.8%,与上述央行借款和同业存放款项的暴增基本匹配。

违规和处罚仍不时发生

连续裁员势头终于止住

平安银行在年报中也谈到了近年银行业频发的合规问题。该行称,“报告期内,本行开展‘合规风险治理深化年’活动,围绕提升内控合规管理有效性目标,专注业务赋能、风险管控、风险处置三种能力的提升,夯实文化、体制、队伍、制度、系统等基础建设,守好合规底线、管控好合规风险,助力业务可持续发展”。

不过2025年平安银行的违规问题其实并不少。比如,2025年10月31日,平安银行因互联网贷款、代销业务管理不审慎被金融监管总局罚款1880万元,相关责任人李丽红、庄燕被警告并罚款10万元,李立凡被警告。

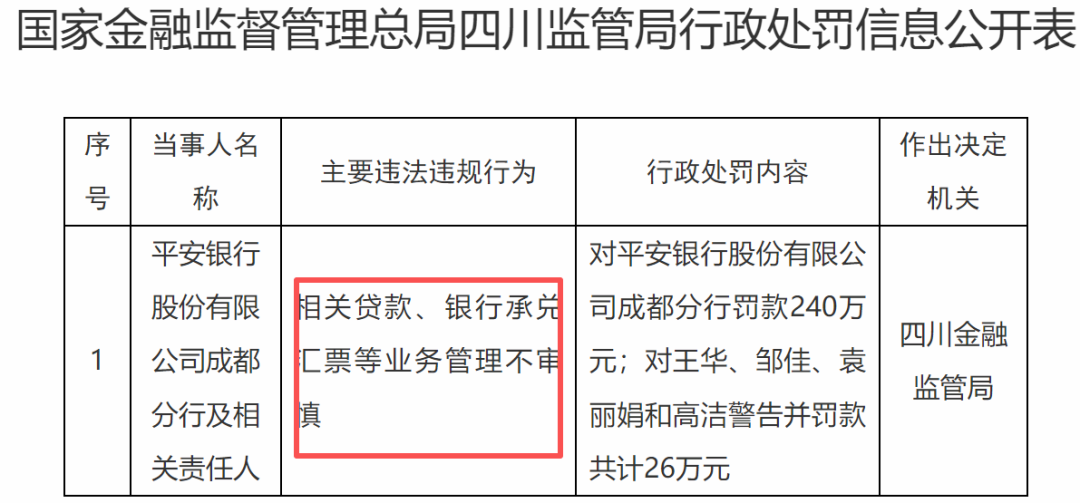

2025年11月21日,平安银行成都分行被四川金融监管局处罚,原因是贷款、银行承兑汇票等业务管理不审慎,其中该分行罚款240万元,责任人王华、邹佳、袁丽娟和高洁被警告并罚款共计26万元。

平安银行表示,2026年要全面强化合规风险管理,深化合规“网格化”治理新模式,全面提升合规治理、合规约束、合规文化“三大能力”。飞瞰财金小编真心希望,平安银行新的一年违规和处罚能切实减少。

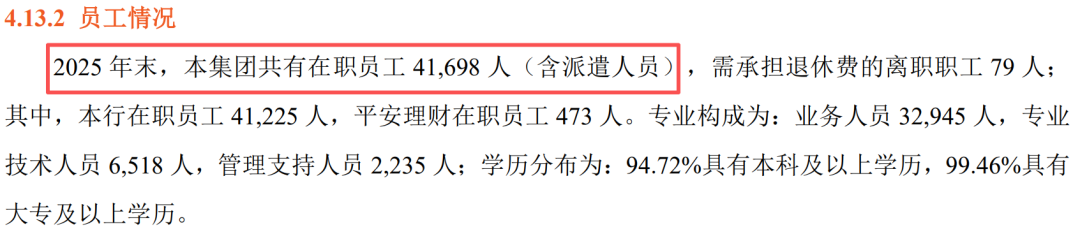

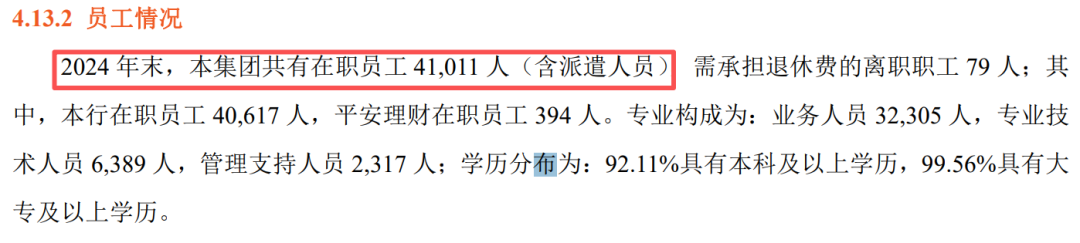

如果要说平安银行2025年的亮点,那就是不再大规模裁员了。根据年报,2025年末,“本集团共有在职员工41698人(含派遣人员)”,而2024年的同口径数据是41011人,也就是2025年还净增加了六百多人。

而此前在2022年末和2023年末,平安银行该同口径数据是44207人和43119人,也就是说该行在2023年和2024年分别净减员1088人和2108人。

飞瞰财金穿透商业迷雾,解读公司价值

联系入群加微信:fkcjVIP

爆料或寻求报道加微信:19864098016

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

嘉汇优配提示:文章来自网络,不代表本站观点。